财经数据科学重点实验室举行2026年第003期学术讨论会

1月21日,江西财经大学财经数据科学重点实验室举行2026年第3期学术讨论会,围绕“经济系统数字孪生”主题开展专题研讨。会议由实验室负责人主持,相关教师及项目组全体成员参加。会议内容涵盖文本分析、大语言模型优化及宏观经济预测等核心议题,集中展示了学界在方法论创新与宏观经济风险治理领域的前沿研究成果。

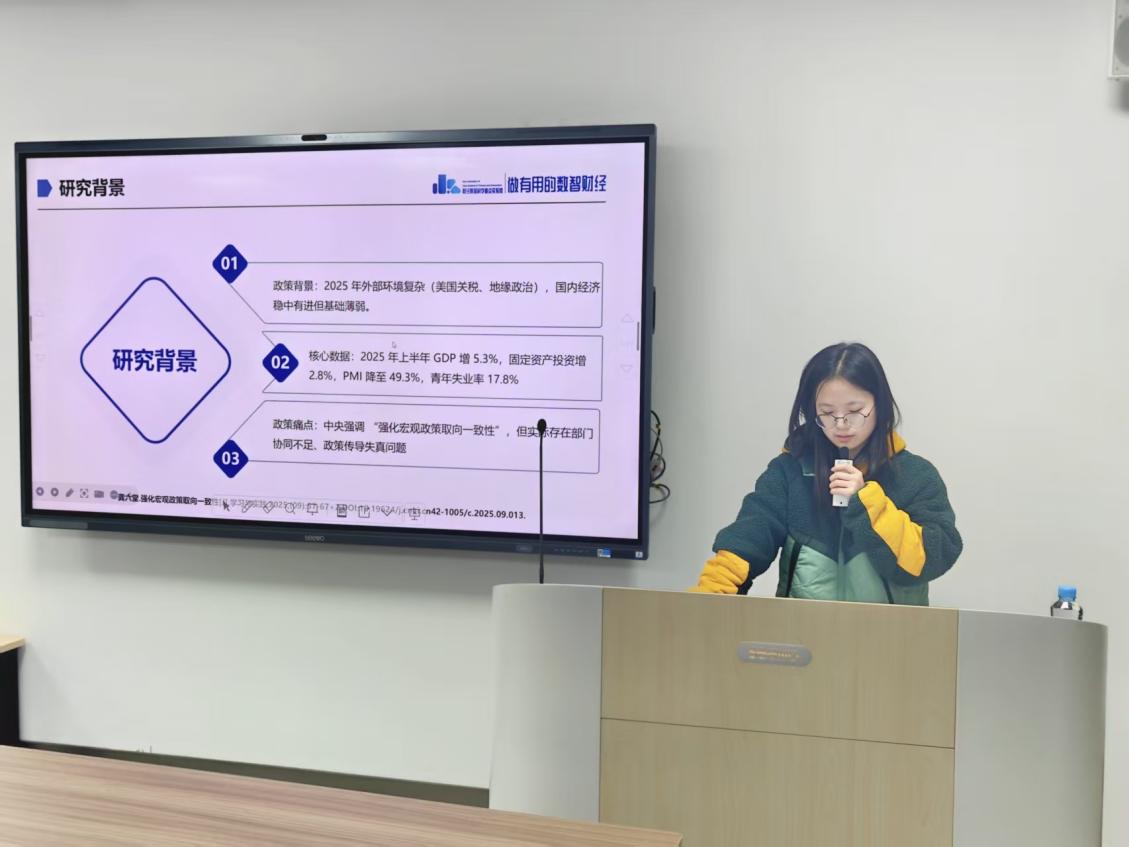

在基于文本分析的宏观政策取向一致性研究中,针对长文本语义信息提取与匹配的挑战,研究提出了一种融合Text Rank关键词提取、BERT编码与双向长短期记忆网络的混合模型框架。该方法通过图排序算法从政策长文本中自动筛选核心关键词,在显著压缩文本长度的同时最大程度保留核心语义,有效提升了长文本相似度计算的性能。在初步应用于环保与产业政策文本的分析后表明,该方法能够量化政策文本的核心取向,为系统评估各级政策之间的协同性与一致性提供了新的度量工具。

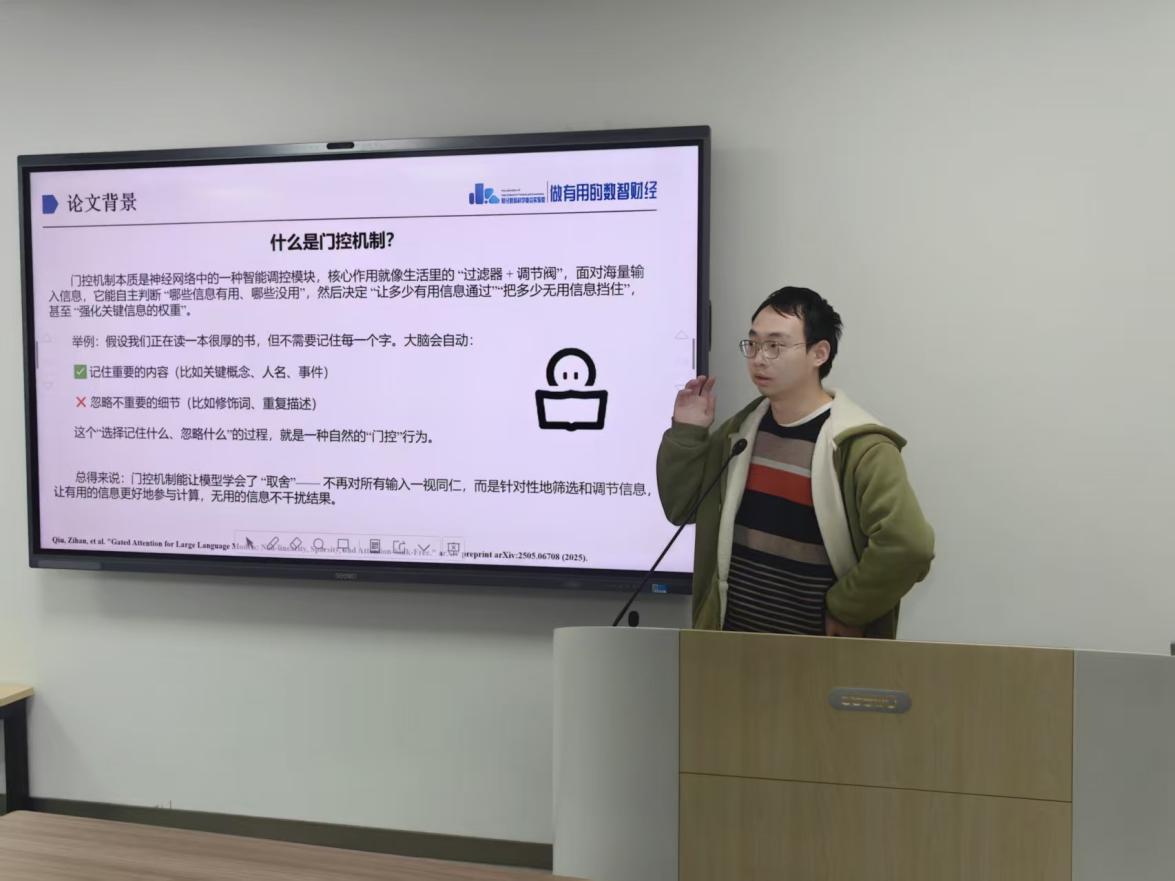

在大语言模型有关门控注意力机制的非线性、稀疏性及其优化的研究中,系统评估了注意力机制中门控单元的不同插入位置、控制粒度及激活函数对模型性能的影响。实验发现,在价值投影层前施加元素级或头级的门控非线性变换,能有效打破传统注意力中线性映射的低秩限制,增强模型的信息表征能力。该机制不仅显著提升了模型在多种评测任务中的表现,还能缓解训练过程中的损失尖峰问题,并对注意力分数集中于初始位置的“注意力下沉”现象有一定抑制作用,为大语言模型的高效稳定训练提供了重要改进思路。

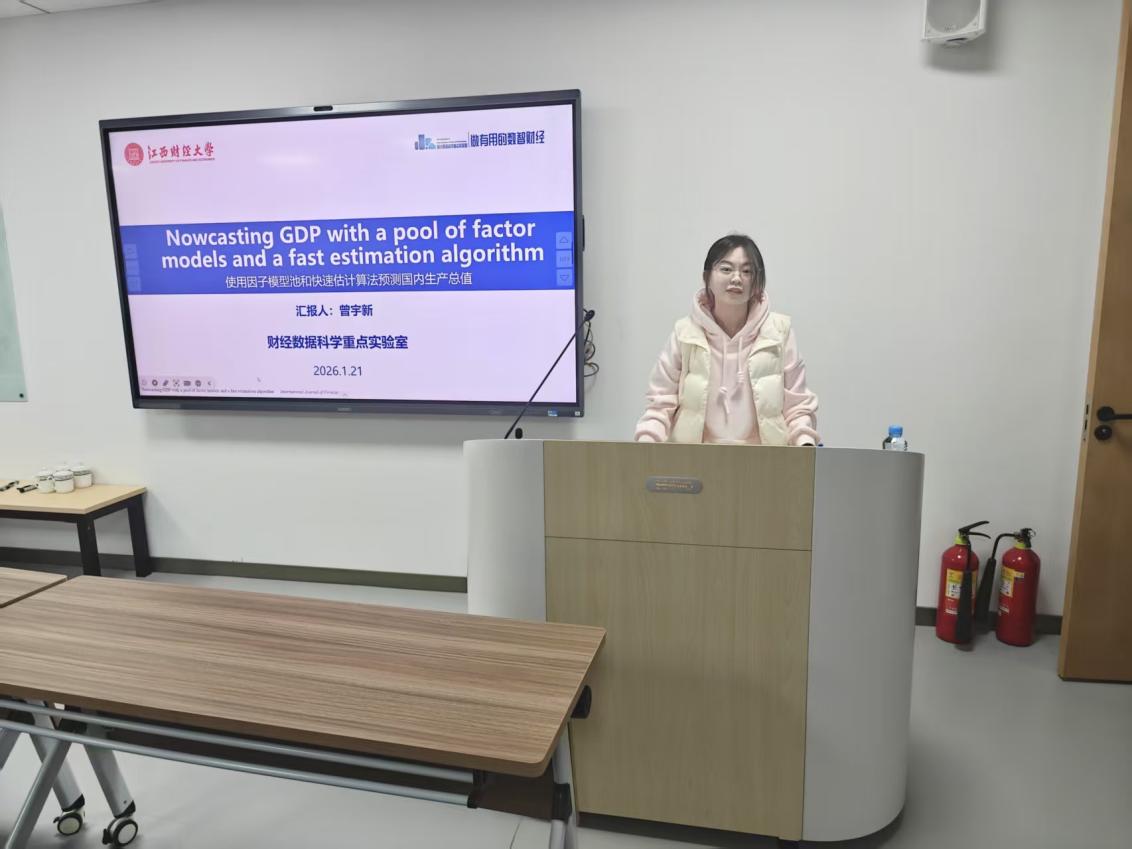

在GDP实时预测方法上,研究介绍了一种使用因子模型池与快速估计算法的新框架。面对宏观经济数据混频、结构突变与模型不确定性的挑战,该研究构建了一个包含数万个候选模型的混频动态因子模型池,并采用时变参数与随机波动设定来捕捉经济状态的动态演变。通过高效的序贯估计算法,该框架能够实时集成高频月度指标,对季度GDP增长率进行在线更新与概率密度预测。实证表明,该模型在平稳期与危机期均表现出良好的预测精度,特别是在经济剧烈波动时期,其预测性能显著优于传统基准模型,为宏观经济实时监测与风险评估提供了有力的方法论支持。

本次讨论会聚焦财经数据科学的关键技术与应用,现场讨论热烈,充分体现了实验室在跨学科交叉研究方面的积极探索与创新活力。与会师生一致认为,此类学术交流对于把握前沿方法、凝练科学问题至关重要,将有助于持续推动实验室在该领域产出一系列具有理论深度与实践价值的研究成果。

图文/鲍道斌 宗荔

编辑/鲍道斌

审核/蒋玉琼 李晶